08 maart 2023

Bij het bepalen van de vraagprijs van een woning wordt soms door verkopers gezegd dat de te verkopen woning nog niet zo lang geleden getaxeerd is door een makelaar of taxateur. Er is dus een onafhankelijke deskundige langs geweest en die heeft de waarde vastgesteld en daar houden verkopers zich dan aan vast.

Deze vastgestelde waarde wordt dan gezien als de prijs die de woning minimaal moet gaan opleveren. Dat een ‘professional’ zijn mening over de waarde van de woning heeft gegeven, lijkt natuurlijk een steekhoudend argument, maar je moet jezelf daarbij wel de volgende twee vragen stellen:

1. Wanneer heeft de taxatie plaatsgevonden?

2. Met welk doel is de taxatie uitgevoerd?

1. Hoe oud is het taxatierapport?

De woningmarkt verandert continue. Er komen iedere dag nieuwe woningen op de markt, die met jouw woning kunnen concurreren. Ook worden er dagelijks huizen verkocht. Daarmee komt nagenoeg iedere dag het meest recente prijsniveau tot stand. En dat niveau is bepalend voor de markt op dit moment.

Als er een paar maanden of zelfs een jaar tussen de waarde-peildatum uit het oude taxatierapport en de dag van vandaag zit, kan er inmiddels al veel veranderd zijn. Zo kan in de tussenliggende periode de rente verhogen of verlagen. Overheidsmaatregelen kunnen aangepast worden, zoals het bijstellen van de NHG grens, maar ook banken wijzigen hun voorwaarden. Dit kan betekenen dat kopers ineens minder kunnen lenen dan de maand ervoor.

Ook de concurrentie kan totaal veranderd zijn. Als het huis van je buren net in de verkoop is gezet en ze vragen er 10% minder voor dan jij had willen gaan vragen, dan zul je je af moeten vragen met welk argument jij een hogere prijs kunt bedingen.

Het feit dat een makelaar of taxateur één of anderhalf jaar geleden iets heeft geroepen, hoeft vandaag dus niet meer van toepassing te zijn. Daarom accepteren banken voor hypotheek-financieringen geen taxatierapporten die ouder zijn dan 6 maanden.

Een taxatierapport kan je best een goede indicatie geven, maar houd er dus rekening mee dat een rapport een beperkte levensduur heeft en dat je altijd moet kijken naar de huidige situatie op de woningmarkt.

2. Doel

Vraag jezelf af waarom je ooit het taxatierapport hebt laten maken.

Taxeren is mensenwerk. Vraag verschillende taxateurs naar de waarde van een woning en je krijgt verschillende waarden te horen. Stelregel is dat dit verschil tussen taxateurs onderling nooit meer mag zijn dan 10% van de waarde, bij taxaties in dezelfde tijdsperiode.

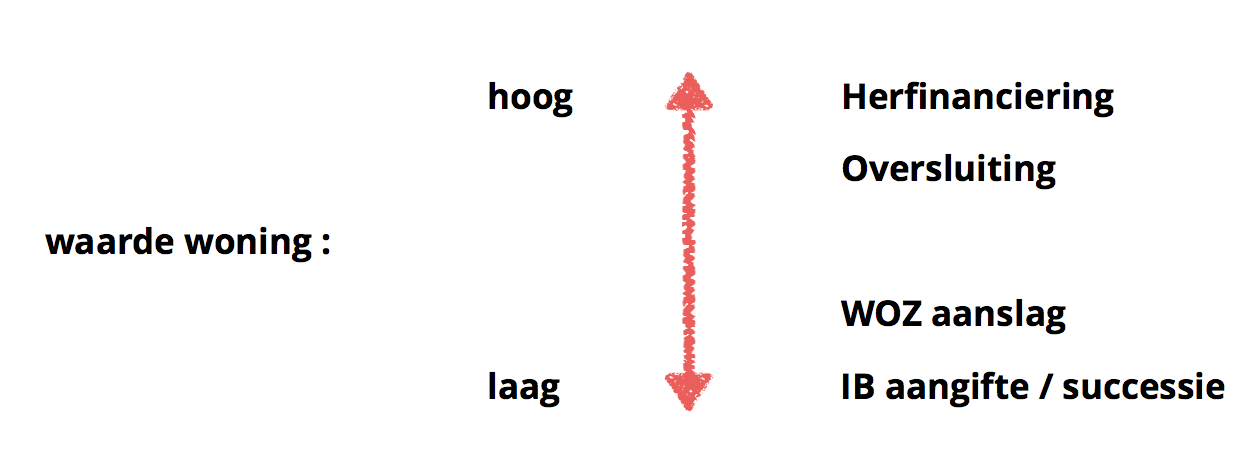

Als je woning getaxeerd is voor het verkrijgen van een financiering of het oversluiten/ herfinanciering van je huidige hypotheek, dan heb je er belang bij dat de taxateur de hoogst mogelijke waarde opschrijft. Een hoge waarde kan namelijk leiden tot een lager rentepercentage in de offerte van de bank of hypotheekverstrekker. Omdat je, in dit geval, van plan bent om in de woning te blijven wonen wordt deze hoge waarde niet in de markt bevestigd.

Wellicht heb je een ex-partner moeten uitkopen. Dan is het natuurlijk de vraag wie er belang heeft bij een hoge of juist een lagere waarde. Het kan zijn dat één van de partijen de taxateur lichtjes stuurt om juist voor hem of haar de meest gunstige waarde te noteren.

Aan de andere kant willen woningeigenaren graag een zo laag mogelijke waarde hebben als er een taxatie gemaakt moet worden voor een geschil over de WOZ waarde, de aangifte voor de inkomstenbelasting of voor het successierecht.

Diverse bedrijven zijn gespecialiseerd in het helpen van woningeigenaren om hun WOZ waarde naar beneden te krijgen. De eigenaren hopen door zo’n bedrijf in te schakelen niet alleen op de OZB-belasting te kunnen besparen, maar ook op de inkomsten-, waterschaps- en erfbelasting en de vermogensrendementsheffing.

Een oud taxatie rapport, dat ook nog eens met een ander doel is opgemaakt, kan dus onbruikbaar zijn op het moment dat je van plan bent om een reële vraagprijs voor je huis te bepalen. Kopers kunnen hun financiering alleen maar rond krijgen op basis van de actuele waarde van jouw huis.

27 november 2025

De afgelopen maanden heb ik elke week een korte video gedeeld in mijn serie Mark op zoek naar Woongeluk. Kleine, praktische woongelukjes die je helpen meer rust, overzicht en thuisgevoel te creëren... zonder verbouwing, zonder hoge kosten. Steeds meer mensen kijken mee, reageren of passen een tip direct toe. En sommige video’s sprongen er écht uit. Daarom deel ik hier de Top 5 meest bekeken video’s, én daaronder 2 bonusvideo’s die veel impact maakten, maar nét buiten de top vielen. Misschien zit precies die tip ertussen die jij vandaag kunt gebruiken.

30 januari 2024

Het lijkt verleidelijk wanneer familie bijspringt met financiële steun, vooral als je net dat beetje extra nodig hebt voor die nieuwe keuken of gewenste badkamer. Maar achter deze vriendelijke geste schuilen aanzienlijke risico's. Een schuld hebben bij iemand waarmee je tevens een sociale of emotionele band hebt kan tot lastige situaties leiden in de relationele sfeer. Het wordt nog ingewikkelder als je een lening bij de ouders van je partner hebt en je gaat uit elkaar. Hoe verdeel je dan alles, aan wie komt dan de waardevermeerdering toe? Wat als je dit niet duidelijk op papier hebt vastgelegd? De sleutel tot een soepele afhandeling ligt in het zakelijk benaderen, en dus goed vastleggen, van al je grote financiële afspraken. Zeker als deze zich in de privésfeer afspelen. Het inschakelen van een professional is in zo’n geval geen overbodige luxe. Onderwerpen: Genoeg voor de aankoop, maar te weinig voor de verbouwing. Je zakelijke verplichtingen versus emotionele verwachtingen Lening aan de zijde van de familie in een gemeenschappelijke woning. ( bedoel je hier: lenen bij familie voor een gemeenschappelijke woning) Zakelijke afspraken, bij voorkeur met professionele partijen

16 september 2022

Van je slaapkamer een gezonde verblijfsplek te maken door het verbeteren van de luchtkwaliteit heeft een positieve invloed op een goede nachtrust. Je zal er meer ontspannen opstaan en met meer energie je dag kunnen starten. Met kamerplanten, ook in je slaapkamer, verbeter je direct het binnenklimaat in huis en ze zijn daarom een goede manier om op eenvoudige wijze meteen jouw wooncomfort te vergroten. In deze aflevering van ‘Mark op zoek naar Woongeluk’ ga ik met kamerplanten-specialist Menco op zoek naar de ‘Top 5 Slaapkamerplanten’ voor een gezonde slaapkamer. - Tijdcodes - 00:05 - slaapkamer gezonder maken 00:29 - NASA onderzoek naar luchtzuiveraars 01:34 - de Top 5 Slaapkamerplanten 03:28 - een plant tegen het snurken? 04:25 - deze slaapkamerplant ‘werkt’ in mijn slaapkamer